Cá nhân cho thuê bất động sản phải nộp thuế GTGT và TNCN theo quy định mới

Cục Thuế vừa thông báo, căn cứ vào Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC, cá nhân tham gia hoạt động cho thuê bất động sản sẽ phải thực hiện nghĩa vụ nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Đây là bước đi quan trọng nhằm siết chặt quản lý và tăng cường minh bạch trong lĩnh vực bất động sản, đặc biệt là với các giao dịch cho thuê.

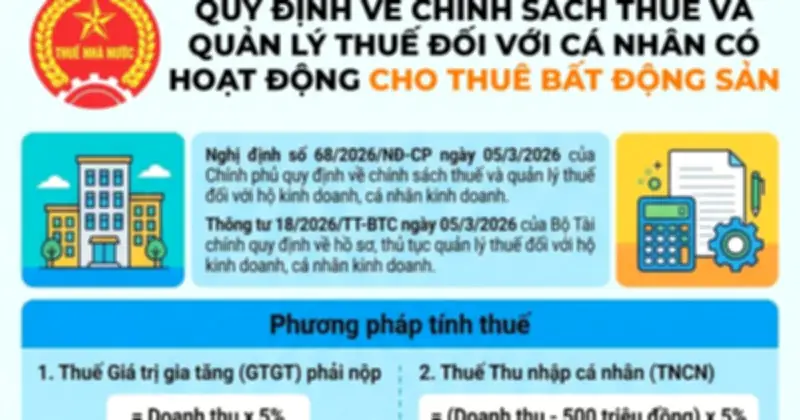

Chi tiết về mức thuế và cách tính

Theo đó, thuế GTGT được áp dụng với mức 5% trên tổng doanh thu phát sinh từ hoạt động cho thuê. Đối với thuế TNCN, cá nhân sẽ được hưởng mức giảm trừ 500 triệu đồng mỗi năm trước khi tính thuế. Phần doanh thu còn lại sau khi trừ đi khoản giảm trừ này sẽ chịu thuế suất 5%.

Điều đáng chú ý là mức giảm trừ 500 triệu đồng/năm được áp dụng chung cho toàn bộ hoạt động cho thuê của một cá nhân trong năm, bất kể họ có bao nhiêu bất động sản cho thuê. Tuy nhiên, tổng mức giảm trừ này không được vượt quá 500 triệu đồng, nhằm đảm bảo công bằng và tránh lạm dụng.

Quy trình kê khai và nộp thuế linh hoạt

Về thủ tục kê khai, cá nhân có thể lựa chọn một trong hai phương thức: kê khai một lần trong năm hoặc kê khai hai lần trong năm, tùy theo nhu cầu và khả năng quản lý tài chính. Trong trường hợp bên thuê là tổ chức và thực hiện khai thay, thời hạn nộp hồ sơ sẽ dựa trên kỳ thanh toán được ghi rõ trong hợp đồng thuê.

Đối với các giao dịch cho thuê giữa các cá nhân với nhau, người cho thuê vẫn phải trực tiếp kê khai và nộp thuế cho cơ quan thuế, không được ủy quyền hay chuyển giao trách nhiệm này.

Địa điểm nộp hồ sơ và ý nghĩa của quy định

Hồ sơ thuế cần được nộp tại cơ quan thuế nơi có bất động sản cho thuê. Nếu một cá nhân sở hữu nhiều tài sản cho thuê ở các địa phương khác nhau, họ có thể lựa chọn một địa điểm để nộp hồ sơ tổng hợp, nhưng việc nộp thuế vẫn phải thực hiện riêng biệt theo từng địa bàn phát sinh doanh thu.

Theo đại diện Cục Thuế, các quy định mới này không chỉ đơn giản hóa thủ tục hành chính mà còn góp phần tăng cường tính minh bạch và hiệu quả trong công tác quản lý thuế đối với hoạt động cho thuê bất động sản. Điều này giúp ngăn chặn tình trạng trốn thuế và đảm bảo nguồn thu ngân sách nhà nước.

Thông tin trên được cung cấp bởi Cục Thuế, nhấn mạnh tầm quan trọng của việc tuân thủ pháp luật thuế trong bối cảnh thị trường bất động sản đang phát triển mạnh mẽ.