Bảng chi tiêu 30 ngày khiến nhiều người 'giật mình' vì những khoản nhỏ cộng lại thành số lớn

Một bài đăng trên mạng xã hội với bảng chi tiêu 30 ngày của một phụ nữ làm việc văn phòng đã thu hút sự chú ý rộng rãi, khiến nhiều người phải 'giật mình' khi nhìn lại thói quen tiêu dùng của chính mình. Bài đăng chỉ là một ảnh chụp màn hình ghi lại chi tiết các khoản chi trong một tháng, không có những mục lớn như điện thoại mới hay du lịch nước ngoài, nhưng tổng số tiền vẫn vượt xa dự định ban đầu.

Chi tiết bảng chi tiêu: Những khoản nhỏ nhưng cộng lại không hề nhỏ

Bảng chi tiêu liệt kê các khoản phổ biến trong cuộc sống hàng ngày:

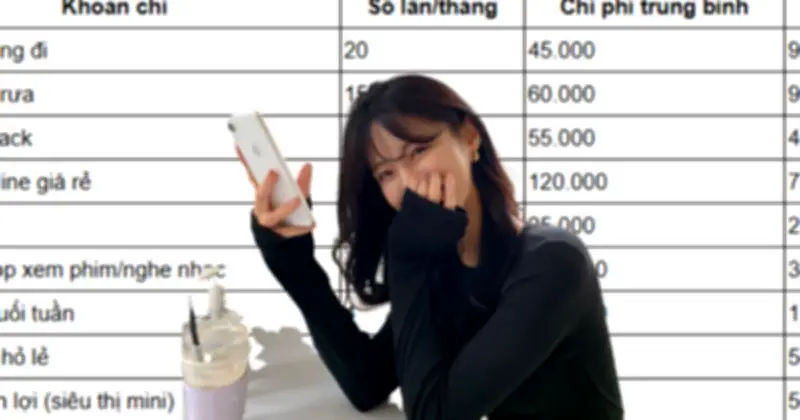

- Cà phê mang đi: 20 lần/tháng, chi phí trung bình 45.000 đồng, tổng 900.000 đồng.

- Đặt đồ ăn trưa: 15 lần/tháng, chi phí trung bình 60.000 đồng, tổng 900.000 đồng.

- Trà sữa/snack: 8 lần/tháng, chi phí trung bình 55.000 đồng, tổng 440.000 đồng.

- Mua đồ online giá rẻ: 6 lần/tháng, chi phí trung bình 120.000 đồng, tổng 720.000 đồng.

- Phí ship: 10 lần/tháng, chi phí trung bình 25.000 đồng, tổng 250.000 đồng.

- Đăng ký app xem phim/nghe nhạc: 3 dịch vụ, chi phí trung bình 120.000 đồng, tổng 360.000 đồng.

- Ăn ngoài cuối tuần: 4 lần/tháng, chi phí trung bình 250.000 đồng, tổng 1.000.000 đồng.

- Mỹ phẩm nhỏ lẻ: 3 lần/tháng, chi phí trung bình 180.000 đồng, tổng 540.000 đồng.

- Mua đồ tiện lợi (siêu thị mini): 8 lần/tháng, chi phí trung bình 70.000 đồng, tổng 560.000 đồng.

- Đi taxi công nghệ quãng ngắn: 10 lần/tháng, chi phí trung bình 45.000 đồng, tổng 450.000 đồng.

Tổng chi các khoản nhỏ này lên đến 6.120.000 đồng/tháng, một con số khiến nhiều người bất ngờ vì không ai nghĩ những chi tiêu lặt vặt lại có thể tích lũy thành số tiền lớn như vậy.

Phản ứng từ cộng đồng: Nhìn thấy chính mình trong bảng chi tiêu

Không ít người để lại bình luận rằng họ nhận ra hình ảnh của bản thân trong bảng chi tiêu đó. Một số chia sẻ rằng họ không hề nhớ mình đã tiêu nhiều đến thế cho đến khi cộng lại tất cả. Điểm đáng chú ý là không có khoản nào thực sự quá lớn, nhưng khi tổng hợp trong một tháng, nó tạo thành một con số đáng kể, làm nổi bật vấn đề chi tiêu không kiểm soát.

Vì sao những khoản nhỏ lại dễ bị bỏ qua?

Một lý do phổ biến là các khoản chi nhỏ thường diễn ra rất nhanh, không tạo cảm giác đang 'tiêu nhiều tiền'. Một ly cà phê mỗi sáng, một lần đặt đồ ăn vì bận việc, hay một món đồ giảm giá khi lướt điện thoại đều mang lại sự tiện lợi tức thì. Tuy nhiên, những khoản chi lặp lại nhiều lần có thể tạo ra tổng chi đáng kể mà người tiêu dùng không nhận ra.

Ngoài ra, các phương thức thanh toán điện tử hiện đại giúp việc chi tiền trở nên dễ dàng hơn, khiến nhiều người mất đi cảm nhận rõ ràng về dòng tiền đang giảm đi. Một số người chia sẻ rằng họ chỉ thực sự chú ý đến chi tiêu khi xem lại lịch sử giao dịch hoặc ghi chép lại từng khoản trong tháng, điều này nhấn mạnh tầm quan trọng của việc theo dõi tài chính cá nhân.

Không phải cứ mua nhiều là sống tốt hơn: Thay đổi trong cách nhìn về tiêu dùng

Bài đăng được chia sẻ rộng rãi vì nó phản ánh một sự thay đổi trong quan niệm về tiêu dùng. Trước đây, nhiều người cho rằng mua sắm nhiều đồng nghĩa với cuộc sống đầy đủ hơn. Tuy nhiên, ngày càng nhiều người nhận ra rằng tiêu dùng không kiểm soát có thể làm tăng áp lực tài chính, ngay cả khi thu nhập không thay đổi.

Thay vì tập trung vào việc mua nhiều hơn, nhiều người bắt đầu quan tâm đến việc chi tiêu có chủ đích, bao gồm:

- Cân nhắc kỹ lưỡng trước khi mua.

- Hạn chế mua sắm theo cảm xúc nhất thời.

- Ưu tiên những khoản mang lại giá trị lâu dài.

- Giảm bớt các chi phí lặp lại nhưng ít được chú ý.

Một số người cho biết họ không cắt giảm hoàn toàn chi tiêu, nhưng bắt đầu lựa chọn kỹ hơn để tránh những khoản không thực sự cần thiết, từ đó cải thiện tình hình tài chính cá nhân.

Bài học tài chính từ một bảng chi tiêu rất quen thuộc

Bài đăng không đưa ra lời khuyên phức tạp, nhưng gợi mở một bài học đơn giản: hiểu rõ tiền của mình đang đi đâu có thể giúp kiểm soát tài chính tốt hơn. Việc ghi lại chi tiêu trong một khoảng thời gian ngắn, như 1 tháng, có thể giúp nhận ra những thói quen tiêu dùng mà trước đó ít để ý.

Nhiều người cho biết chỉ cần điều chỉnh một vài khoản nhỏ, tổng chi tiêu đã thay đổi rõ rệt mà không ảnh hưởng nhiều đến chất lượng cuộc sống. Một số thay đổi thường được áp dụng bao gồm:

- Hạn chế mua sắm theo thói quen lặp lại không cần thiết.

- Mỗi ngày xem lại các dịch vụ trả phí định kỳ để cắt giảm nếu không dùng đến.

- Cân nhắc kỹ trước các quyết định mua nhanh, tránh bốc đồng.

- Ưu tiên những khoản thực sự mang lại giá trị sử dụng lâu dài thay vì chỉ thỏa mãn tức thời.

Khi hiểu rõ thói quen chi tiêu, việc quản lý tiền trở nên nhẹ nhàng hơn

Bài đăng gây chú ý không phải vì con số lớn, mà vì nó cho thấy cách tiền rời khỏi tài khoản theo những cách rất quen thuộc, từ đó khuyến khích mọi người tự đánh giá lại thói quen của mình. Nhiều người nhận ra rằng việc kiểm soát tài chính không nhất thiết phải bắt đầu bằng những thay đổi lớn. Đôi khi, chỉ cần hiểu rõ các khoản chi hàng ngày cũng đã giúp tạo ra sự khác biệt đáng kể theo thời gian.

Thay đổi cách nhìn về tiêu dùng không có nghĩa là phải từ bỏ hoàn toàn những khoản chi mang lại niềm vui, mà là lựa chọn phù hợp hơn với mục tiêu tài chính dài hạn. Với nhiều người, bài học rút ra khá đơn giản: khi hiểu rõ mình đang chi tiêu cho điều gì, việc cân bằng giữa hiện tại và tương lai trở nên dễ dàng hơn rất nhiều, mở ra cánh cửa cho một cuộc sống ổn định và bền vững hơn.

Theo Thu Thanh