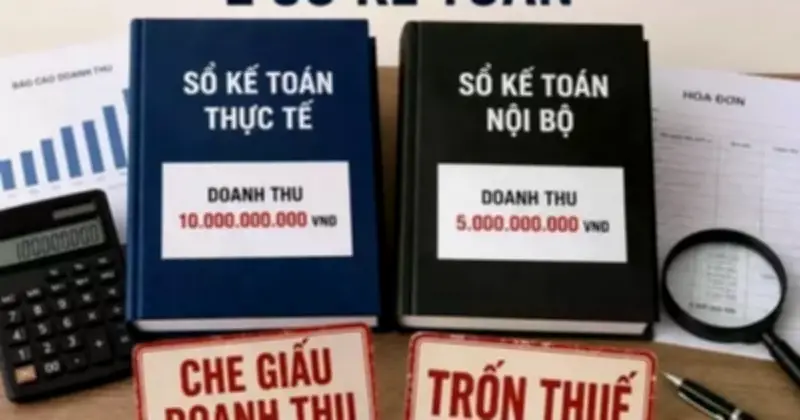

Cơ quan thuế vừa đưa ra cảnh báo quan trọng về việc doanh nghiệp lập hai hệ thống sổ kế toán tài chính trở lên nhằm che giấu doanh thu, trốn thuế. Theo thông tin từ Chi cục Thuế khu vực 13 tỉnh Thanh Hóa, một số dấu hiệu rủi ro bao gồm: sai lệch giữa doanh thu, hóa đơn và dòng tiền; dữ liệu không đồng nhất giữa sổ kế toán và tờ khai thuế; doanh thu không phản ánh đầy đủ qua hóa đơn, chứng từ; không thống nhất giữa phần mềm quản lý nội bộ và dữ liệu kê khai thuế.

Dấu hiệu nhận biết hành vi vi phạm

Cơ quan thuế lưu ý doanh nghiệp cần đối chiếu định kỳ giữa sổ kế toán, hóa đơn điện tử và dữ liệu thanh toán qua ngân hàng hoặc tiền mặt. Những trường hợp sử dụng nhiều phần mềm bán hàng không đồng bộ hoặc sử dụng hóa đơn không hợp pháp để hạch toán chi phí cũng được nhận diện là dấu hiệu rủi ro. Các hành vi vi phạm bị nghiêm cấm bao gồm: lập từ hai hệ thống sổ kế toán trở lên hoặc báo cáo tài chính không đồng nhất; không ghi nhận đầy đủ tài sản, nợ phải trả trong sổ kế toán; giả mạo, tẩy xóa chứng từ kế toán; kê khai doanh thu thấp hơn giá trị giao dịch thực tế; phân bổ chi phí không hợp lý hoặc định giá chuyển giao sai bản chất giữa các bên liên kết.

Trường hợp ngoại lệ không bị coi là vi phạm

Tuy nhiên, cơ quan thuế cũng nêu rõ, doanh nghiệp không bị coi là có hành vi vi phạm nếu sử dụng hệ thống kế toán tài chính và kế toán quản trị, báo cáo nội bộ, báo cáo phân tích, dự toán, báo cáo phục vụ công ty mẹ, báo cáo theo chuẩn mực quốc tế, hệ thống ERP/POS/BI hoặc các phân hệ quản trị khác. Điều kiện là các dữ liệu này phải có thể đối chiếu, giải trình và không được sử dụng để che giấu giao dịch, doanh thu, tài sản, nợ phải trả hoặc nghĩa vụ thuế.

Mức xử phạt và hậu quả pháp lý

Chi cục Thuế khu vực 13 tỉnh Thanh Hóa khẳng định, hành vi lập hai hệ thống sổ kế toán tài chính trở lên bị nghiêm cấm tuyệt đối theo quy định pháp luật. Tùy mức độ vi phạm, tổ chức và cá nhân có thể bị xử phạt vi phạm hành chính trong lĩnh vực thuế và kế toán; truy thu thuế, tính tiền chậm nộp; truy cứu trách nhiệm hình sự đối với hành vi trốn thuế hoặc vi phạm nghiêm trọng. Người nộp thuế cần sử dụng phần mềm kế toán đúng mục đích, đảm bảo dữ liệu có thể đối chiếu giữa hóa đơn, chứng từ và thanh toán; tăng cường lưu trữ hồ sơ, chứng từ theo quy định để phục vụ kiểm tra khi cần thiết.

Vụ việc điển hình

Thời gian qua, nhiều vụ vi phạm nghiêm trọng quy định về kế toán đã bị phát hiện và khởi tố. Cơ quan điều tra Công an TP Hà Nội đã khởi tố, bắt tạm giam ông Vũ Minh Châu - nguyên Giám đốc Công ty TNHH Bảo Tín Minh Châu. Trong giai đoạn 2020-2023, trên phần mềm công ty, doanh thu thực tế khoảng 13.700 tỷ đồng, chênh lệch so với báo thuế khoảng 9.700 tỷ đồng, gây thiệt hại cho Nhà nước khoảng 150 tỷ đồng. Kết luận điều tra bổ sung vụ án Công ty Hoàng Long (xuất khẩu lao động) xác định, các bị can thu tiền trái quy định pháp luật, lập hai sổ sách kế toán, để ngoài sổ sách nhằm che giấu doanh thu hơn 1.206 tỷ đồng, gây thiệt hại về thuế cho nhà nước hơn 241 tỷ đồng.