Luật Quản lý thuế số 108/2025/QH15 vừa được Quốc hội thông qua, chính thức có hiệu lực từ ngày 1 tháng 7 năm 2025, thay thế Luật Quản lý thuế số 38/2019/QH14. Luật mới này mang đến nhiều thay đổi quan trọng trong công tác quản lý thuế, nhằm tăng cường hiệu quả, minh bạch và hỗ trợ người nộp thuế.

Những nguyên tắc cơ bản trong quản lý thuế

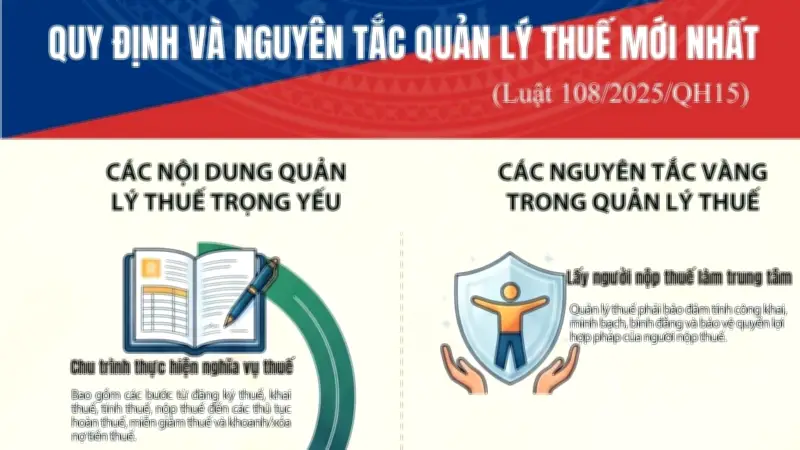

Luật số 108/2025/QH15 khẳng định các nguyên tắc quản lý thuế bao gồm: tuân thủ hiến pháp và pháp luật; bảo đảm công bằng, công khai, minh bạch; tạo thuận lợi cho người nộp thuế; áp dụng quản lý rủi ro; ứng dụng công nghệ thông tin và chuyển đổi số; phối hợp chặt chẽ giữa các cơ quan nhà nước.

Quy định mới về đăng ký thuế

Luật mới quy định rõ đối tượng phải đăng ký thuế, bao gồm tổ chức, hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh; tổ chức, cá nhân có nghĩa vụ khấu trừ thuế; tổ chức, cá nhân có phát sinh nghĩa vụ thuế khác. Thời hạn đăng ký thuế lần đầu là 10 ngày làm việc kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày bắt đầu hoạt động.

Khai thuế và nộp thuế

Người nộp thuế thực hiện khai thuế theo kỳ tính thuế: tháng, quý, năm hoặc từng lần phát sinh. Hồ sơ khai thuế được nộp bằng phương thức điện tử qua cổng thông tin điện tử của Tổng cục Thuế. Thời hạn nộp hồ sơ khai thuế tháng chậm nhất là ngày 20 của tháng tiếp theo; khai thuế quý chậm nhất là ngày 30 của quý tiếp theo; khai quyết toán thuế năm chậm nhất là ngày 30 tháng 3 năm sau.

Hóa đơn, chứng từ

Luật quy định hóa đơn, chứng từ phải được lập, quản lý và sử dụng theo nguyên tắc: đúng nội dung, đầy đủ, kịp thời, trung thực, khách quan; mỗi lần bán hàng hóa, cung cấp dịch vụ phải lập hóa đơn; hóa đơn điện tử được khuyến khích sử dụng. Các trường hợp sử dụng hóa đơn giấy chỉ áp dụng khi hạ tầng công nghệ thông tin không đáp ứng.

Thanh tra, kiểm tra thuế

Luật mới tăng cường thanh tra, kiểm tra thuế dựa trên phân tích rủi ro. Cơ quan thuế có quyền yêu cầu người nộp thuế cung cấp thông tin, tài liệu liên quan; tiến hành thanh tra tại trụ sở người nộp thuế khi có dấu hiệu vi phạm. Thời hạn thanh tra thuế không quá 60 ngày, trường hợp phức tạp có thể kéo dài nhưng tối đa 90 ngày.

Xử lý vi phạm hành chính về thuế

Các hành vi vi phạm như chậm nộp hồ sơ khai thuế, khai sai, trốn thuế, gian lận thuế sẽ bị xử phạt theo quy định. Mức phạt tiền tối đa đối với hành vi trốn thuế là 3 lần số thuế trốn. Ngoài ra, người nộp thuế còn phải nộp đủ số tiền thuế thiếu và tiền chậm nộp.

Hiệu lực thi hành

Luật Quản lý thuế số 108/2025/QH15 có hiệu lực từ ngày 1 tháng 7 năm 2025. Các quy định về quản lý thuế đối với thuế sử dụng đất phi nông nghiệp, thuế bảo vệ môi trường và các loại thuế khác tiếp tục thực hiện theo pháp luật hiện hành cho đến khi có quy định mới.