Gần 30 triệu đồng mỗi tháng có thể là con số lớn với nhiều người, nhưng với gia đình có con nhỏ tại các thành phố lớn như Hà Nội, đó chỉ là mức chi tiêu cơ bản. Câu chuyện của một gia đình 4 người ở Long Biên, Hà Nội là một ví dụ điển hình.

Thu nhập 60 triệu, chi tiêu hết 50%

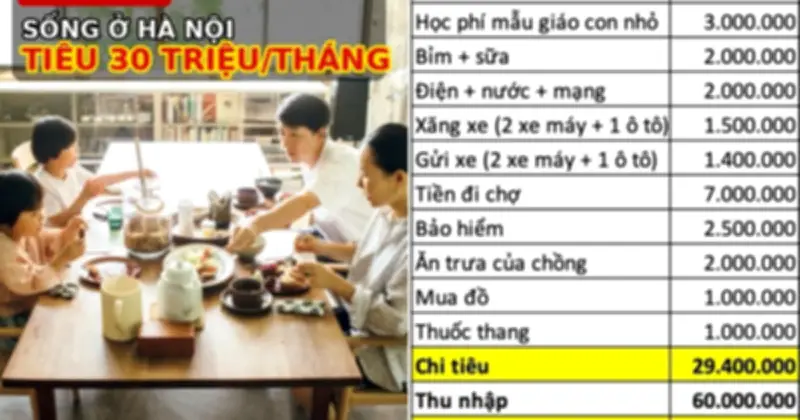

Gia đình gồm hai vợ chồng và hai con nhỏ, có tổng thu nhập khoảng 60 triệu đồng mỗi tháng. Tuy nhiên, các khoản chi cố định hàng tháng lên tới 29,4 triệu đồng, chiếm gần một nửa thu nhập. Điều đáng nói là những khoản này mới chỉ là chi phí cơ bản nhất, chưa bao gồm nhiều khoản phát sinh trong cuộc sống hàng ngày.

Chi phí giáo dục chiếm phần lớn

Khoản chi lớn nhất thuộc về giáo dục. Con gái lớn học lớp 3 với tổng chi phí học tập, học thêm và các câu lạc bộ ngoại khóa khoảng 6 triệu đồng mỗi tháng. Bé nhỏ 3 tuổi đi học mẫu giáo với học phí khoảng 3 triệu đồng. Như vậy, chỉ riêng tiền học của hai con đã chiếm tới 9 triệu đồng mỗi tháng.

Sinh hoạt phí và các khoản khác

Tiền đi chợ và nấu ăn tại nhà khoảng 7 triệu đồng mỗi tháng. Người vợ chia sẻ: 'Nhà mình 2 vợ chồng đi làm bằng xe máy hàng ngày, vợ thì đi làm cách nhà 1 km, chồng mình cách 7 km. Còn xe ô tô thì chỉ đi chơi, về quê, tiền xăng chỉ khoảng 1 triệu/tháng thôi. Ăn uống thì nhà mình ăn tối và cuối tuần thôi. Trưa từ thứ 2-6 thì không ăn ở nhà vì 2 con ăn ở trường và hai vợ chồng đều ăn ở công ty'.

Các khoản điện, nước, internet và phí dịch vụ chung cư vào khoảng 2 triệu đồng mỗi tháng. Tiền nước thực tế chỉ dao động từ 56-65 nghìn đồng, còn tiền điện vào mùa hè cao nhất khoảng 1,5 triệu đồng. Gia đình hiện sở hữu 2 xe máy và 1 ô tô. Chi phí xăng xe trung bình khoảng 1,5 triệu đồng/tháng, trong đó xe ô tô chiếm khoảng 1 triệu đồng. Tiền gửi xe cho hai xe máy và một ô tô lên tới 1,4 triệu đồng/tháng.

Chi tiêu thực tế còn cao hơn

Sau khi bảng chi tiêu được chia sẻ, nhiều người cho rằng đây thực chất chỉ là phần nổi của tảng băng. Trong cuộc sống gia đình còn rất nhiều khoản không phát sinh đều đặn hàng tháng như bảo dưỡng xe, bảo hiểm ô tô, hiếu hỉ, sinh nhật, du lịch, quà cáp, sửa chữa đồ dùng trong nhà, mua sắm đồ cá nhân hay các khoản chi khi con ốm đau. Một người bình luận: 'Bạn chưa đến mục đóng các chi phí ẩn như mua bảo hiểm xe hơi, con cái ốm đau, hiếu hỉ, du lịch, hay mua cho mình một vài món đồ yêu thích... Vì mấy mục này nó ẩn vào từng tháng. Nên chính xác bạn phải tính chi phí theo năm mới ra được hết. Lúc đó bạn sẽ thấy phần chi phí phải hơn 30 triệu/tháng, có thể cao hơn thêm 30% nữa'.

Bài học về quản lý chi tiêu

Câu chuyện của gia đình ở Long Biên cho thấy, mức sống của một gia đình tại Hà Nội hiện nay không chỉ phụ thuộc vào thu nhập mà còn phụ thuộc vào cách phân bổ và kiểm soát các khoản chi. Gần 30 triệu/tháng có thể là con số lớn với người này nhưng lại chỉ ở mức cơ bản với gia đình khác, đặc biệt khi có con nhỏ. Để duy trì cuộc sống ổn định và có tích lũy lâu dài, nhiều gia đình vẫn phải tính toán rất kỹ cho từng khoản chi tiêu hàng tháng. Và mức chi tiêu của gia đình 4 người này có thể vẫn chưa dừng lại ở mức 30 triệu/tháng, vẫn còn những khoản phát sinh 'linh tinh' nhưng tổng kết lại cũng ngót nghét vài triệu. Dù ở mức thu nhập nào, câu chuyện chi tiêu của mỗi gia đình luôn là vấn đề nan giải.